继承的咨询

在继承了财产的时候

遗产继承税 继承了财产时候的税款

在什么样的情况 各继承人根据继承或者遗赠从变得不在世的人取得的财产的

需要吗? 价额的总价变成超过基础扣除额的情况,遗产继承税的征税对象。

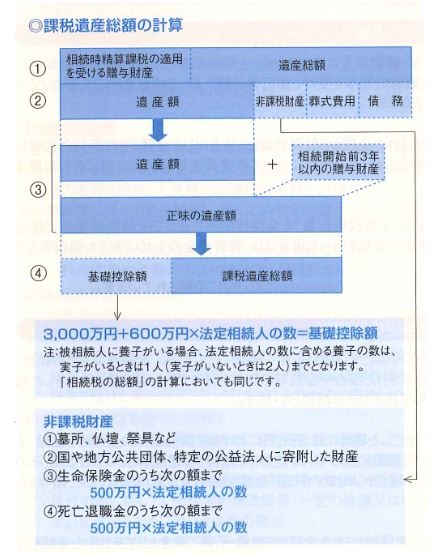

遗产继承税的征税对象和纳税遗产总额的计算

①共计接受根据继承以及遗赠取得的财产(遗产总额)的价额和继承时候细算纳税适用的财产的价额。

②①减去kara债务,殡仪费用,免税财产,计算遗产数额。

③把涉及在继承开始之前的3年以内的历年纳税的赠送财产的价额跟遗产数额加在一起,用正式味道的遗产数额计算加起来。

④③减去kara基础扣除额,计算纳税遗产总额。

注释:在正式味道的遗产数额不超出基础扣除额的时候,遗产继承税不架起来。

遗产继承税的计算

①假定在法定继承分路取得纳税遗产总额了,使税率应用于那个,按不同各法定继承人计算税额。

②①共计税额no的东西是继承的总额。

③②根据各继承人,遗产继承人以及继承时候细算可以应用使征税的人实际上取得的正式味道的遗产数额的比例按比例分配no遗产继承税的总额。

④③减去各种税额扣除,除了kara配偶的税额减轻以外,实际上计算付的税额。

配偶的税额减轻(配偶者减免)

配偶的税额减轻(配偶者减免)

如果截止到配偶的法定继承分适合额头到配偶实际上根据分割遗产以及遗赠取得的正式味道的遗产数额1亿6,000万有的话,遗产继承税不对配偶患遗产继承税。

然而,为受到配偶者减免需要遗产继承税的申报表的介绍。

被从税额起扣除的东西

<未成年扣除>

直到继承人在未满20岁的人的情况下到达20岁为止的年数1年10万日元被扣除。

<残障人士扣除>

直到继承人在残障人士的情况下到达85岁为止的年数1年10万日元(特别残障人士20万日元)被扣除。

关系到<历年纳税的赠送税额扣除>

额头被对被把跟正式味道的遗产数额加在一起的"继承开始前3年以内的赠送财产"的价额的赠与税扣除。

关系到<继承时候细算纳税的赠送税额扣除>

税额对把跟遗产总额加在一起的"接受继承时候细算纳税适用的赠送财产"的价额的赠送被扣除。

然而,在有不能扣除完的金额的时候因为申报所以能受到退还。